どこに資本を投資する予定であるかに関係なく:友人の企業や自分の生活の中で、将来受け取るお金を明確に計算する必要があります。 この目的のために、「複利」という投資家と呼ばれる概念があります。 もちろん、オンライン複利計算機は多数あります。 ただし、水たまりに入らないようにするには、この指標を自分で計算する方法を理解することをお勧めします。 これを助けるために、この記事は書かれました。

時間のお金の価値の理論

多くの経済的概念の1つによれば、お金は時間とともに減価する傾向があります。 たとえば1000ドルかかる本日の寄付は、5〜6年後には同じものにならなくなります。

しかし、お金の価値は期間だけではありません。 現金資本の実質価値に影響を与える可能性のある主な要因は3つあります。

- 時間

- インフレ

- リスク。

投資自体が将来的に利益を生むことを考えると、割り当てられた期間後にそれがどうなるかを計算する必要があります。 結局、投資家が特定の企業に投資するとき、彼は彼が投資したものと彼が得るものとの間の違いを感じなければなりません。 このために、2つの基本的な貢献の概念が導入されています。現金資本の現在および将来の価値です。

お金の現在の価値

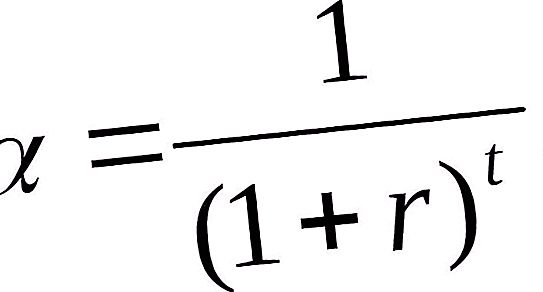

マネーサプライの投資された現在価値は、確立された金利を考慮して現在の期間に削減される将来の金融収入です。 お金の現在の価値を確立することは、割引と呼ばれるプロセスによって特徴付けられます。 建物の反対なので、6年間で10, 000ドルを受け取るために今日投資する必要のある金額を確定するのに役立ちます。

この単純な算術演算は、次のキャッシュフローに割引係数を掛けることによって実行されます。

ここで:α割引係数; rは割引率を100%で割ったものです。 t-計算が行われる年のシリアル番号。

資本の将来価値

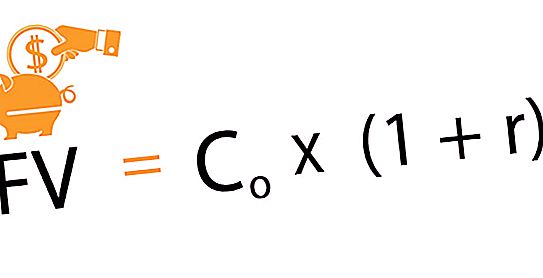

投資単位の将来価値は、合意された時間と特定の金利の後、現在の日付のn番目の金額の投資から生じる金額です。 この将来の収益を計算する方法は、「ビルドアップ」と呼ばれます。 これは現在から未来への動きです。 毎年合意された金利を考慮に入れると、初期投資は徐々に増加します。 したがって、最初の設備投資は時間とともにその価値を高めます。 投資プロジェクトを検討する場合、金利は事業の収益率の役割を果たします。

次の式は、今日行われた投資の将来の収益を決定するために使用されます。

場所:共同-初期投資; rは金利です。 nは合意された投資期間です。

それは複利の出現につながった蓄積方法でした。

複利とは何ですか?

あなたが年間200, 000ルーブルで12%を投資したとしましょう。 最初の年のあなたの利益は24, 000ルーブルになります:200, 000 + 200, 000 * 12%= 224, 000ルーブル。 ただし、契約に従って、あなたはこのお金を取らないでください、しかしそれらは預金のカテゴリに転送され、2年目には20万ルーブルではなく224, 000ルーブルなどで利息が計算されます。

このように、前期の利益に利息が発生する仕組みを複利または資本化といいます。

この方法は、最初の数年間に銀行に返金する予定がない場合、預金とローンの両方で機能します。 さらに、契約に従って、利息は毎月、四半期ごと、または年に1回計算されます。

複利関数

さまざまな財務計算を実行する場合、利用可能な特性を持つキャッシュフローを作成し、その価値を特定するという問題を解決することに頼らなければならないことがよくあります。 計算を簡略化するには、それらを標準化し、複利の派生関数を使用します。これは、割り当てられた期間にわたる資本投資のコストの変化のダイナミクスを表示します。

そのような機能は全部で6つあります。

- 複利を考慮した将来の節約額。

- 期間の単位の年金将来価値または累積。

- 年金の現在の値。

- 補償基金係数。

- ユニットの減価償却費の一部。

- 単位の反転係数または現在の値。

複利を考慮した将来の貯蓄量

複利のこの機能は、将来の資本コストと成長コストに関して、上記で検討されました。 将来の収益を決定する際には、以下が基本として使用されます。初期投資、複利ローン率、および投資が提供される期間。

将来の年金価値

預金者の定期的な拠出金を含む普通預金口座の増加を決定することができ、指定された時間間隔でパーセンテージが請求されます。

次の式で計算されます。

FVA = M *((1 + r) n -1 / r、

ここで:FVA-お金の将来の価格; M-一定の支払い額; r-ローン率; nは期間です。

したがって、15パーセントの割合で3年間、毎月1, 500ルーブルを支払う場合、すべての支払いの結果に基づいて、永続的な支払いの将来のコストは67, 673ルーブルになります。

通常の寄付

補償基金係数は、設定期間の終了時に複利によって計画額を取得するために定期的に行う必要がある拠出額を示します。

計算するには、次の式を使用する必要があります。

M = FVA * r /((1 + r) n -1)。

キャッシュフローの計算に関連するすべての数式と同様に、これは前の数式から簡単に導出できます。

6年後にアパートを購入する予定で、その費用は概して1, 000, 000ドルである場合、15%の固定年利で、銀行に月額8, 645ドルを支払う必要があります。

復帰係数

この複利関数は最初のものの逆です。 計算は次の式に従って実行されます。

PV = FV /(1 + r) n 、

ここで、PVは初期の寄与です。 FV-将来の入場; r-金利; nは年数(月)です。

この関数は、特定の条件(期間とパーセンテージ)で保証された利益を得るために、今日どれだけ投資する必要があるかを示します。

例えば、現在の20, 000ルーブルの価値は、4年後に年率15%で受け取ると予想され、11, 435ルーブルになります。

定期的な年金の公正価値

これまでの定期的な支払いの費用を示します。 最初の領収書は、最初の年、月、四半期、および後続の各期間の終わりに期待されます。

計算式は次のとおりです。

PVA = M *(1-(1 + r) -n )/ r。

この手法が使用される簡単な例は、指定された金利と銀行への毎月の支払いで、一定期間に与えられるローンのサイズを確立する必要がある状況です。