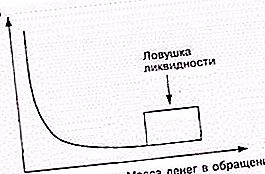

液体トラップは、国家による銀行システムへの現金注入が金利を低下させることができないときに、ケインズ経済学派の代表によって説明された状況です。 つまり、これは金融政策が効果がない別のケースです。 液体トラップの出現の主な理由は、人々が収入のほとんどを節約できるようにする否定的な消費者の期待であると考えられています。 この期間の特徴は、金利がほぼゼロの「無料」ローンであり、価格レベルにはまったく影響しません。

流動性の概念

なぜ多くの人が、例えば不動産を買うよりも現金で貯金を保つことを好むのですか? 流動性がすべてです。 この経済用語は、市場に近い価格で迅速に販売する資産の能力を指します。 完全に流動的な資産は現金です。 必要なものはすべてすぐに購入できます。 銀行口座のお金の流動性はやや低くなります。 手形と証券の状況はすでにより複雑です。 何かを購入するためには、まずそれらを販売する必要があります。 そして、私たちは何が私たちにとってより重要であるかを決定する必要があります:できるだけ彼らの市場価格に近づくために、またはすべてを迅速に行うために。

次に、売掛金、商品と原材料の在庫、機械、設備、建物、構造物、建設が進行中です。 ただし、マットレスの下で家に隠されているお金は、所有者に収入をもたらさないことを理解する必要があります。 彼らはただ嘘をつき、翼の中で待つ。 しかし、これは彼らの高い流動性のために必要な支払いです。 リスクのレベルは、潜在的な利益の量に正比例します。

液体トラップとは何ですか?

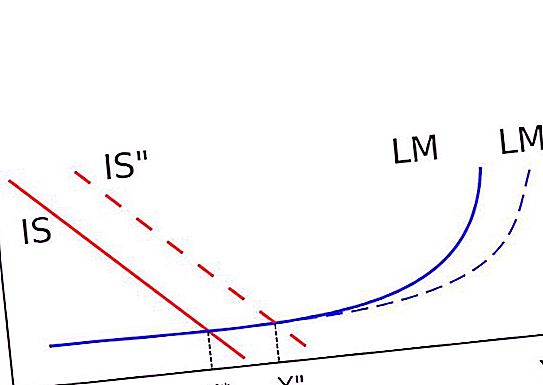

元の概念は、循環するマネーサプライの増加に伴う金利の低下がない場合に表現された現象に関連しています。 これは、IS-LMモネタリストモデルとは完全に逆です。 通常、中央銀行はこの方法で金利を引き下げます。 彼らは債券を償還し、新しい現金の流入を生み出します。 ケインズ派はここで金融政策の弱点を見ている。

液体のトラップが発生した場合、循環中の現金がさらに増加しても、経済に影響はありません。 この状況は通常、債券への関心が低いことに関連しており、その結果、債券はお金と同等になります。 人口は増え続けるニーズを満たそうとするのではなく、蓄積していきます。 この状況は通常、社会における否定的な期待に関連しています。 たとえば、戦争を見越して、または危機の最中に。

発生原因

1930年代と1940年代のケインズ革命の初めに、新古典主義の傾向のさまざまな代表者がこの状況の影響を最小限に抑えようとしました。 彼らは、液体の罠は金融政策の非効率性の証拠ではなかったと主張した。 彼らの意見では、後者の全体的なポイントは、経済を刺激するために金利を下げることではありません。

ドン・パティンキンとロイド・メッツラーは、いわゆるピグー効果の存在に注目を集めました。 科学者が証明したように、リアルマネーの在庫は商品の総需要の関数の要素であるため、投資曲線に直接影響します。 したがって、金融政策は流動性に陥っていても経済を刺激することができます。 多くの経済学者は、ピグー効果の存在を否定するか、その重要性について話します。

批評の概念

オーストリアの経済学部の一部の代表は、流動性金融資産の選好に関するケインズの理論を拒否しています。 彼らは、特定の期間における投資の欠如は、他の期間における過剰によって補われるという事実に注意を向けます。 他の経済学部は、中央銀行が低い資産価格で国家経済を刺激できないことを強調しています。 スコット・サムナーは一般的に、問題の状況の存在という考えに反対しています。

世界的な金融危機の後、一部のエコノミストは状況を改善するために家計に現金を直接注入する必要があると考えたため、この概念への関心は再び高まりました。

投資の罠

この状況は、前述の状況に関連しています。 投資トラップは、チャートのISラインが完全に垂直な位置を占めるという事実で表されます。 したがって、LMカーブをシフトしても、実際の国民所得を変えることはできません。 この場合、お金を印刷して投資することはまったく役に立ちません。 このトラップは、投資の需要が金利で完全に非弾力的である可能性があるという事実によるものです。 「プロパティ効果」の助けを借りてそれを排除します。

理論的には

新古典派は、マネーサプライの増加が依然として経済を刺激すると信じていました。 これは未投資のリソースがいつか投資されるという事実によるものです。 したがって、危機的な状況でお金を印刷することは依然として必要です。 これは2001年に日本銀行が「量的緩和」政策を打ち出したときの希望でした。

米国および一部のヨーロッパ諸国の当局は、世界的な金融危機の間、まったく同じように推論した。 彼らは、無料ローンや金利の引き下げはせず、他の方法で経済を刺激しようとした。

実際には

日本が長引く停滞期を始めたとき、液体トラップの概念が再び関連するようになりました。 金利はほぼゼロでした。 当時、一部の西側諸国の銀行は、時間の経過とともに、100ドルを貸し、より少ない金額を取り戻すことに同意することさえ誰も知りませんでした。 ケインズ派は、低いが正の金利を検討した。 しかし、これまでのところ、エコノミストは、いわゆる「フリーローン」の存在に関連して流動性の罠を検討しています。 それらの金利は非常にゼロに近いです。 したがって、液体トラップがあります。

そのような状況の例は、世界的な金融危機です。 この間、アメリカとヨーロッパの短期ローンの金利はゼロに非常に近かった。 エコノミストのポール・クルーグマン氏は、先進国は液体の罠にかかっていると述べた。 彼は、2008年から2011年までの米国のマネーサプライを3倍にしても価格水準に大きな影響はなかったと述べた。