企業の収益性は、企業の存続に必要な条件です。 それは多くの要因に依存しますが、意思決定にはその考慮が必要です。 生産量はいくらですか? 許容できる費用はどれくらいですか? 製品はどの価格で競争力があり、市場で需要がありますか?

損益分岐点は何ですか。 簡単な定義

財務活動の初期段階は、故意に不採算です。 利益が流れ始める前に、原材料のコストまたは商品の購入、保管施設のメンテナンス、従業員への賃金が発生しなければなりません。

販売量が特定の重要なしきい値を超える前に、収益を期待することはできません。 最良の場合、最初は一部のコストのみが補償されますが、全体的な結果は不採算になります。

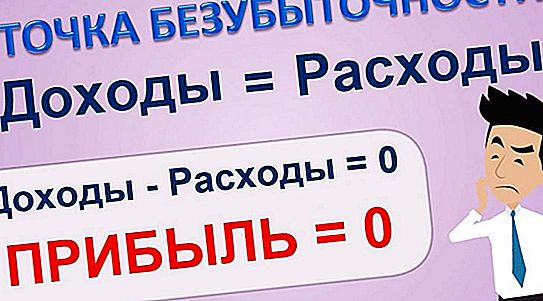

損益分岐点で利益について話しても意味がありません。 ゼロです。

製品の販売コストと収益のバランスをとる販売量は、損益分岐点(TB)と呼ばれます。 自給自足の達成のみが、その後の利益を保証します。

結核を決定するものと与えるもの

販売量は決定的な要素ですが、その存在の唯一の要素ではありません。 固定コストと変動コスト(コスト)はしきい値であり、その達成により、初期段階での損失は克服されたと言えます。

収益の規模と性質も、生産の損益分岐点への到達に影響を与えます。 すべての依存関係を説明することで、起業家は結論を引き出すことができます。

- 計画されたビジネスの可能な収益性について;

- 結核を達成するための何らかの方法を選択する際の問題について;

- 販売量と価格設定ポリシーの関連付けについて。

- 目標を実装するためのオプションの存在。

損益分岐点は、売上高のレベルの顔として、その後に利益が続くもの、または非営利活動の期間の終わりとして関連付けることができます。 これの本質は変わりません。 主なことは、それをできるだけ現実に近づけることです。

成功の秘訣

計算機をオンにする前に、固定費と変動費の違いをしっかりと理解する必要があります。 前者は販売される商品やサービスの量に依存しませんが、後者はそれに比例して変化します。

たとえば、建物の暖房や設備の修理にかかる費用は、売上の増加と減少に伴って変わりません。 そして、給与、エネルギー、またはコンポーネントは、その価値を直接最終製品に伝達します。

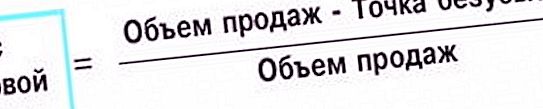

販売収益をVP、収益と変動費の差額をRVP、固定費を頭字語PZで指定すると、損益分岐点を求める式は次の形式になります。

TB = VP * PZ \ RVP。

なぜそうなのか 収益と変動費の差に対する固定費の比率を検討してください。 違い自体は、販売による利益にすぎません。 したがって、全体の比率は、損益分岐点として表示されるように収益額を変更する特定の係数です。

すべてが明確ではありませんか?

係数が1に等しいと想像してください。 その場合、結核の金額はすべての収入に等しくなります。 つまり、そのようなコストと収益では、これが望ましいポイントです。 コストと収益の比率を変更することで、機会を与え、希望を満たす販売量を選択できます。

損益分岐点の計算方法を表に示します。

| データ | ビジネスプロジェクト | 合計 | ||

| あ | で | と | ||

| 販売量 | 2, 500 | 1, 500 | 1, 600 | 5, 600 |

| 変動費 | 1 900 | 1, 280 | 1, 380 | 4, 560 |

| 固定費 | 800 | 800 | ||

| 利益 | 240 | |||

この例では、会社が分析され、A、B、Cの3つのプロジェクトが開始されました。合計すると、会社は24万ルーブルの利益を上げました。 つまり、損益分岐点はすでに過ぎています。

重要! 計算が実行されるプロジェクトのデータは、同じ期間に関連している必要があります。

ルーブルで言えば、私たちのポイントは損失が収まる収益であるため、値が小さいほど、ビジネスマンは優れていて、プロジェクトが採算を取り始めるまで待つ必要が少ないことは明らかです。

単一のポイントではありません。 ここに何か不足しています

市場における会社の位置は、損益分岐点によって一意に決まると思われます。 同社は足元にしっかりと立つほど、収益性の高い作業に必要な収益が少なくなります。 そうです。 ただし、ほぼ等しい値のプロジェクトと分析対象を比較する場合のみ。

靴屋自身と彼のアシスタントが働く靴屋では、損益分岐点は数千ルーブルかもしれません。 そして、小さな食料品店の場合、数千はもはやお金ではありません。 大企業や企業について何が言えますか?

彼らの損益分岐点は数百万と数十億から始まるかもしれませんが、これは彼らの状況が靴屋よりもはるかに悪いことを決して意味しません。 言い回しに何が欠けているか、それがビジネスコミュニティのさまざまな代表者を比較するのに役立つように損益分岐点は何ですか?

サイズが重要

世界中で貿易を行う企業は、中小企業よりも足元ではるかに強力であることは明らかです。 しかし結核はそうではないと考えている。 金額ではなく、総売上高におけるシェアに依存できます。 それから、実際には巨人は小人よりもはるかに強いことがわかります。

財務力の計算に使用される式は、TBの式と非常によく似ています。 姉妹と呼ばれることもあります。 同じアクターが参加します。売上からの収益、損益分岐点の変動費および固定費。 これは安全率(ZP)と呼ばれ、次のようになります。

GP =(VP-TB)\ VP。

ここでは、受け取った合計金額の損益分岐点を差し引いた残りの収益のシェアについて話します。 それが安全率と呼ばれるのは偶然ではありません。 海外でのお金のシェアが大きいほど、市場での地位は高くなります。

公式より良い

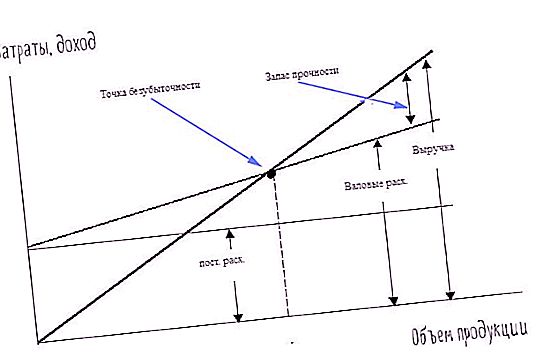

上記のすべてが視覚的な形で示される結核を決定する方法があります。 これはグラフです。 数学的に表現された同じ数式または関数の値に基づいて構築されます。 したがって、その構造のデータはすでに上記にリストされています。

損益分岐点のボリューム。

固定費と変動費。

グラフをプロットするには、横座標と縦座標の2つの軸が必要です。 最初は水平に配置されています。 その上で販売数量を延期しています。 2番目のカテゴリは、コストを示すために使用されます。

起点を通る傾斜線は、収益グラフ、水平-固定費、2番目の傾斜-変数です。 収益と総コストのスケジュールの交点が損益分岐点です。 総費用、つまり損益分岐点の固定費と変動費の合計は、変動費のラインを固定額で引き上げることによって表されます。

総支出と比較して利益がどのように増加しているか、安全マージンがはっきりとわかります。 情報の提示のさまざまな形式は互いに補完し合い、経済指標の形成をよりよく理解します。

重要! 損益分岐点は、合計、数量、またはパーセンテージで表すことができます。 どちらの方法を選択するかは、分析の状況とタスクによって異なります。

深化分析

それらに基づいて作成されたすべての数式とグラフは、1つの製品に関しては非常に満足できる精度を提供します。 しかし、人生でよくあるように、いくつかのプロジェクトが立ち上げられたらどうでしょうか?

異なる業界からの収入と支出を1つにすると、全体像は正しく描画されます。 しかし、すべてのプロジェクトの総福利のファサードの背後には、推定利益をもたらさないか、損失を形成するかのどちらかが隠されている可能性があります。 問題が発生します:共通の原因に対する各貢献を個別に評価する方法は?

つまり、損益分岐点とは何かという問題であり、生産または貿易の各コンポーネントの計算について個別に話しているのです。 収益の構成要素がほとんどわかっている場合、コスト、特に固定コストを共有することは困難です。 通常、これを行います。すべての費用は、収益に比例してプロジェクトごとに分割されます。

いつものように-正しいとは限らない

しかし、ここでもアナリストは同じレーキを踏んでいます。別々にあるべきものを1つのヒープにまとめます。 この問題は、製品の範囲ごとに固定費を増やすことで解決されます。 たとえば、あるワークショップを使用して鉛筆を作成し、万年筆を別のワークショップで作成します。

この場合の減価償却費、電気代、熱費は個別に計算できます。 分配できない費用の残りの部分については、上記のように処理されます。製品からの収益に比例して分割されます。

コンポーネントの分析はより正確であり、適切な管理決定の採用に貢献します。 しかし、それはより複雑です。 1つまたは2つの式の代わりに、分析された因子の倍数となる計算数を適用する必要があります。 同じことがグラフにも当てはまります。 直線ではなく、個々のセグメントのデータを組み合わせた曲線が表示されます。

適用条件

損益分岐点の計算とそれに続く分析が効果的で、会社の経済成長に貢献するためには、いくつかの状況があります。

- 規則性

- 企業全体および個別プロジェクトの計算。

- 機能の安定性;

- 財政の十分性。

各ポイントは非常に単純で、詳細な説明は必要ありません。 損益分岐点とは何ですか? クレデンシャルが発生する期間(毎月、四半期、年など)に実行される分析のタイプ。 ギャップは、情報の信頼性を大幅に低下させます。

再編成や変更の時期に企業が熱を帯びている場合、正確な分析はできません。 すべてのニーズと支払いを確実にカバーするには、財務の妥当性が必要です。 お金の不足は安定性違反につながりますが、そのマイナスの影響は前述のとおりです。